반응형

1. 청년도약계좌는 정부에서 청년들로 하여금 1억에 달하는 자산을 형성할 수 있도록 도와준다고 언론에서 보도된바 있는데, 시행은 23년으로 예상되어있기 때문에 많은 청년들이 궁금해하는 사항이다.

2. 비과세 상품인 청년희망적금과 청년내일저축계좌는 동시 가입이 가능하다.

3. 청년내일저축계좌 가입자가 청년도약계좌에도 가입이 가능하냐는 질문에는 동시 또는 순차적으로 가입할 수 있다고 답변하였고, 이에 대해서는 주관부처인 금융위원회에 문의해야 한다.

1. 당연한 얘기지만 예산이 한정되어있는 사업이기 때문에 모든 청년이 가입할 수 없는 청년내일저축계좌는 심사에 따라 우선순위를 결정하게 되는데 그 얘기를 하고 있다.(참고로 심사표는 지침을 찾아보면 나온다)

2. 점수가 40점이 되지 않으면 아예 탈락인데 점수가 동일한 경우에 나이가 많은 사람이 유리하다는 것을 알 수 있다. 왜냐하면 이 사람은 올해 가입하지 않으면 내년에는 신청이 불가능하기 때문이다.

3. 그 외에는 1) 기준중위소득 2) 가구특성 3) 저축지속가능성에 따라 심사한다.

1. 청년내일저축계좌는 비슷한 사업간 중복관리를 하고 있다. 예를 들어 희망키움통장에 현재 참여중인 사람은 해지를 해야 청년내일저축계좌의 신청이 가능하다는 것을 알 수 있다.

1. 청년내일저축계좌는 가구 소득과 재산을 함께 보는데 이때 적용되는 가구원의 기준에 대해서 설명한 것이다. 기본적으로 대학생들은 부모와 따로 떨어져 사는 경우가 많은데 그렇다 하더라도 별도 가구가 되지 못한다.

2. 이유는 기초생활보장사업 상 만 30세 미만의 자녀는 부모와 별거하더라도 동일 가구로 보기 때문이다.

3. 그렇지 않은 예외는 30세 미만의 미혼자녀가 기준중위소득 50%(약 94만원) 이상의 소득활동을 하거나 30세 미만이지만 미혼부나 미혼모인 경우가 해당된다. 미혼 자녀이기 때문에 결혼을 했다면 본인과 함께 사는 부인의 소득과 재산이 평가될 것이다.

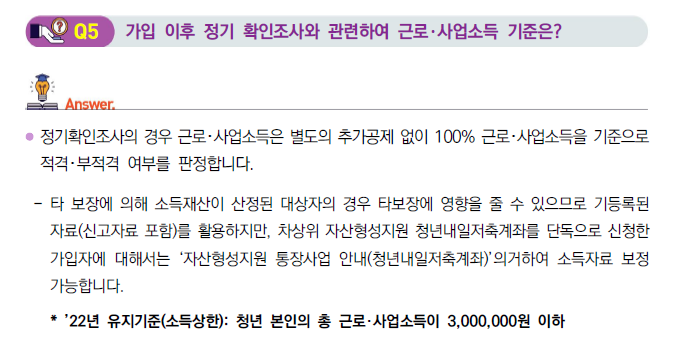

1. 여기도 주목해야 할 점이 있다. 바로 별도의 추가공제가 없다는 점이다. 가입심사 시에는 소득인정액을 보기 때문에 소득이 공제되었는데 가입 이후 정기 확인조사 시에는 공제가 안된다는 얘기다.

2. 그렇다는 것은 말 그대로 실제 소득이 300만원을 초과하면 가입이 해지된다.(중도지급해지)

3. 따라서 월 200만원 소득을 초과하더라도 가입이 된 경우 이후 해지될 가능성이 높아진다.

반응형

'지식창고 > 행정' 카테고리의 다른 글

| 코로나19 확진자 재택치료비 지원 및 유급휴가비 생활지원비 (0) | 2022.08.08 |

|---|---|

| 코로나19 확진자 재택치료 제도 및 동거인 수칙 안내 (0) | 2022.08.08 |

| 청년내일저축계좌 해지, 지급해지 환수해지 (0) | 2022.08.03 |

| 청년내일저축계좌 소득계산, 유지소득상한, 소득인정액, 근로사업소득공제 (0) | 2022.08.03 |

| 청년내일저축계좌 자격 조건 소득기준 (0) | 2022.08.02 |